财富管理

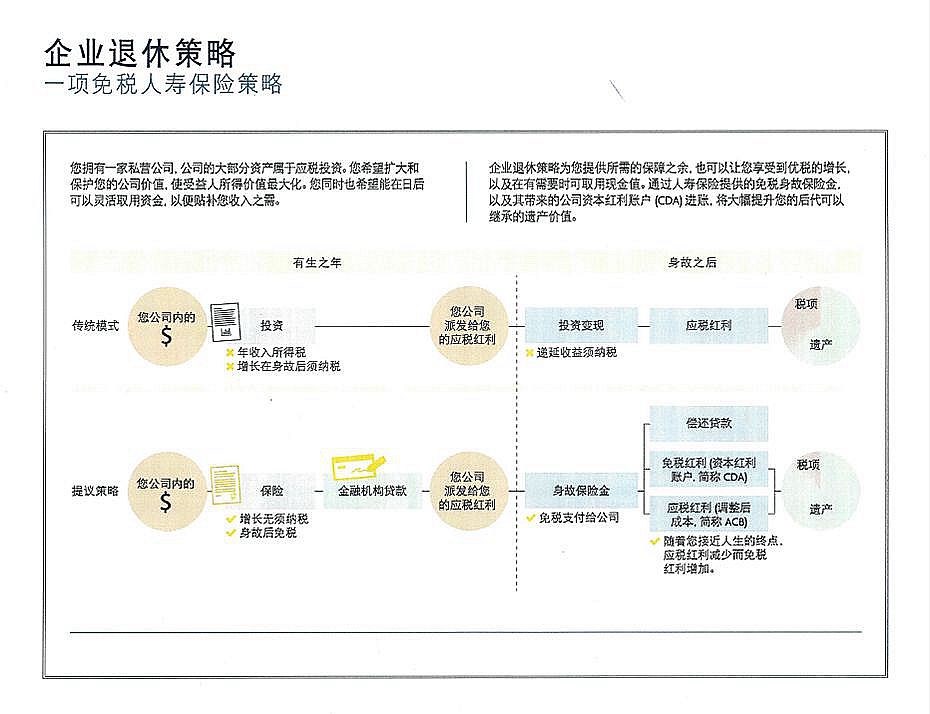

企业退休策略

如果您有一家私营企业,公司的大部分资产属于应税投资,您希望扩大和保护您的公司价值,使受益人所得价值最大化,同时您也希望能在日后可以灵活取用资金,以便补贴您收入之需。 例如:有健康的身体和保险需求,45岁,男性,每年从企业的利润中投资$34,035到保险上, 企业税率50%, 投资20年,3%投资增长,每年取近$70,000, 能取到77岁。而运用个人退休策略,从66岁到85岁,每年用保单抵押贷款$70,000,到85岁时,即使减去所有贷款及利息,还可以给受益人留下$1,000,000. 例如:有健康的身体和保险需求,45岁,男性,每年从企业的利润中投资$34,035到保险上, 企业税率50%, 投资20年,3%投资增长,每年取近$70,000, 能取到77岁。而运用个人退休策略,从66岁到85岁,每年用保单抵押贷款$70,000,到85岁时,即使减去所有贷款及利息,还可以给受益人留下$1,000,000. 参见如下Sun Life的分析说明

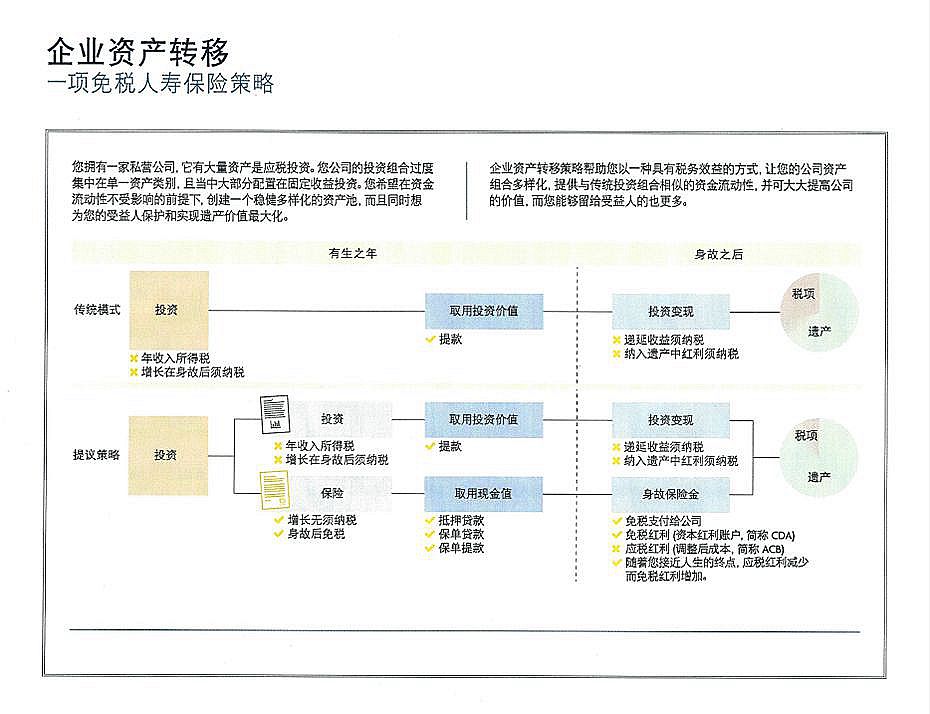

Read More企业资产转移策略

如果您有一个私营企业,他又大量投资是应税投资。而且您的投资大量在固定收益上,您想在资金流动性不受影响的情况下,创造一个多元化的资金池,而且同时为您的受益人实现资产价值最大化。 例如: 45岁,男性,在企业有$1,000,000的资金,有健康的身体和保险需求。运用个人资产转移策略,每年从企业账户中取出$43,935购买企业保险投资,企业税率50%, 20年后,企业账户余额$339,134, 而保险的现金值可能达$1,090,000, 合计资产近$1,350,000. 如果到85岁,给受益人留下的资产比不用此策略(3%投资增长)多$2,353,851. 例如: 45岁,男性,在企业有$1,000,000的资金,有健康的身体和保险需求。运用个人资产转移策略,每年从企业账户中取出$43,935购买企业保险投资,企业税率50%, 20年后,企业账户余额$339,134, 而保险的现金值可能达$1,090,000, 合计资产近$1,350,000. 如果到85岁,给受益人留下的资产比不用此策略(3%投资增长)多$2,353,851.参看如下Sun Life的分析说明。

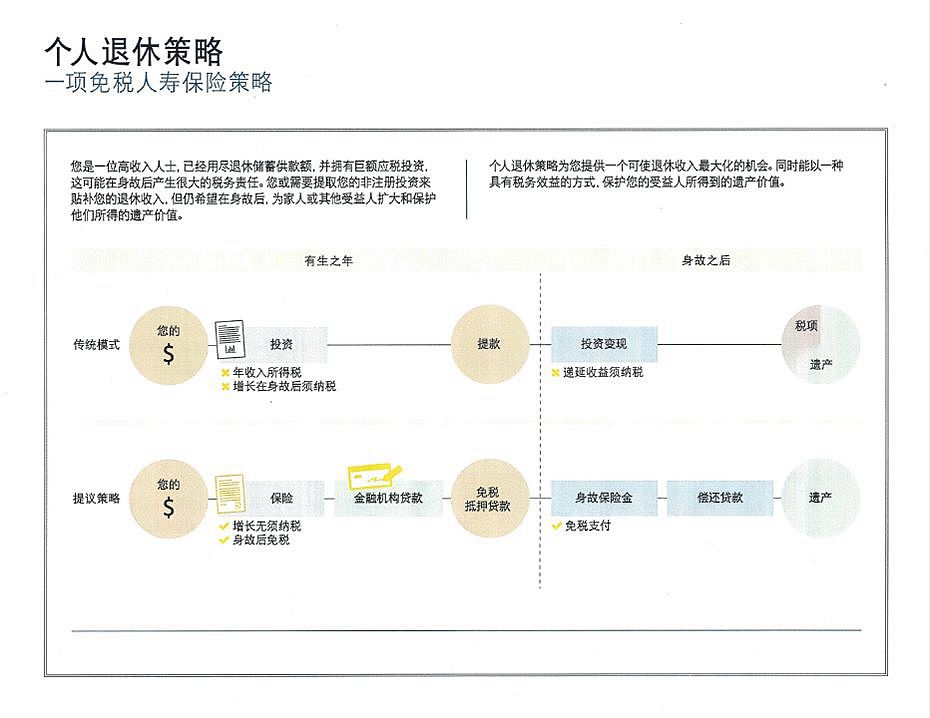

Read More个人退休策略

如果您是一位高净值人士,已经用尽RRSP,并拥有巨额应税投资,这可能给身故带来很大的税务问题,您或许需要提取您的非注册投资账户来补贴您的退休收入。但仍希望在身故后给家人和受益人提供更多的资产价值。 例如:有健康的身体和保险需求,45岁,男性,每年投资$34,035, 投资20年,即使按3%投资增长,每年取近$70,000, 也只能取到77岁。而运用个人退休策略,从66岁到90岁,每年用保单抵押贷款$70,000,到85岁时,即使减去所有贷款及利息,还可以给受益人留下$1,000,000. 例如:有健康的身体和保险需求,45岁,男性,每年投资$34,035, 投资20年,即使按3%投资增长,每年取近$70,000, 也只能取到77岁。而运用个人退休策略,从66岁到90岁,每年用保单抵押贷款$70,000,到85岁时,即使减去所有贷款及利息,还可以给受益人留下$1,000,000. 参看如下Sun Life的实例分析说明

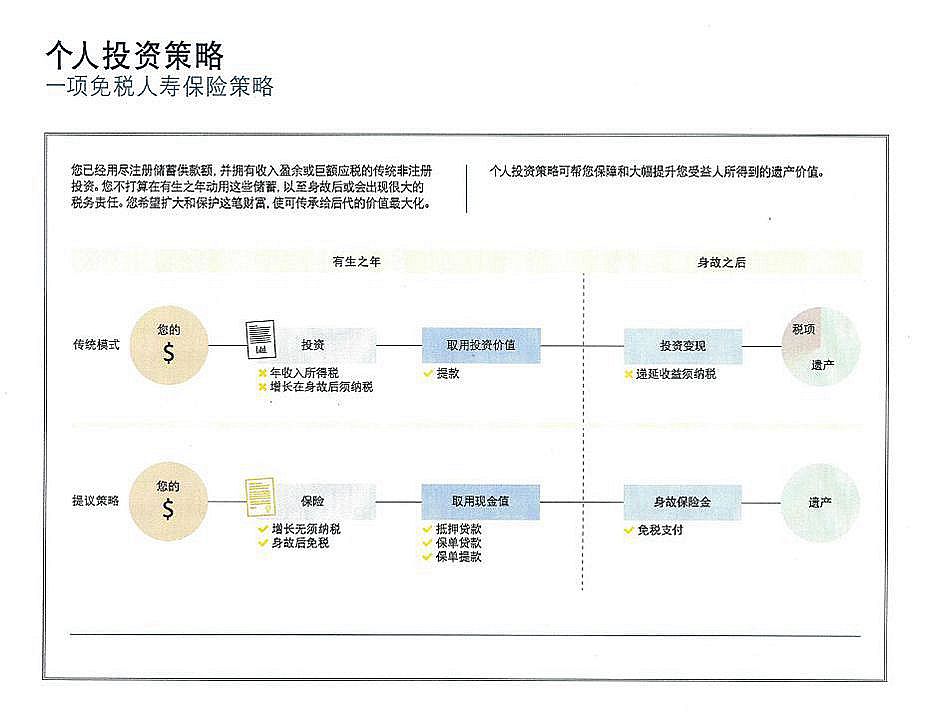

Read More个人投资策略

您有一笔存款在银行,您并不打算在有生之年动用这些储蓄,以至身故后要缴很大的税,您希望扩大和保护这笔财富,使可传承给后代的资产最大化 例如:有健康的身体和保险需求,45岁,男性,每年投资$34,035, 投资20年,运用个人投资策略,在85岁时,可以多增加资产价值约$2,000,000给受益人,参看如下Sun Life的计算显示 例如:有健康的身体和保险需求,45岁,男性,每年投资$34,035, 投资20年,运用个人投资策略,在85岁时,可以多增值约$2,000,000

Read More个人资产转移策略

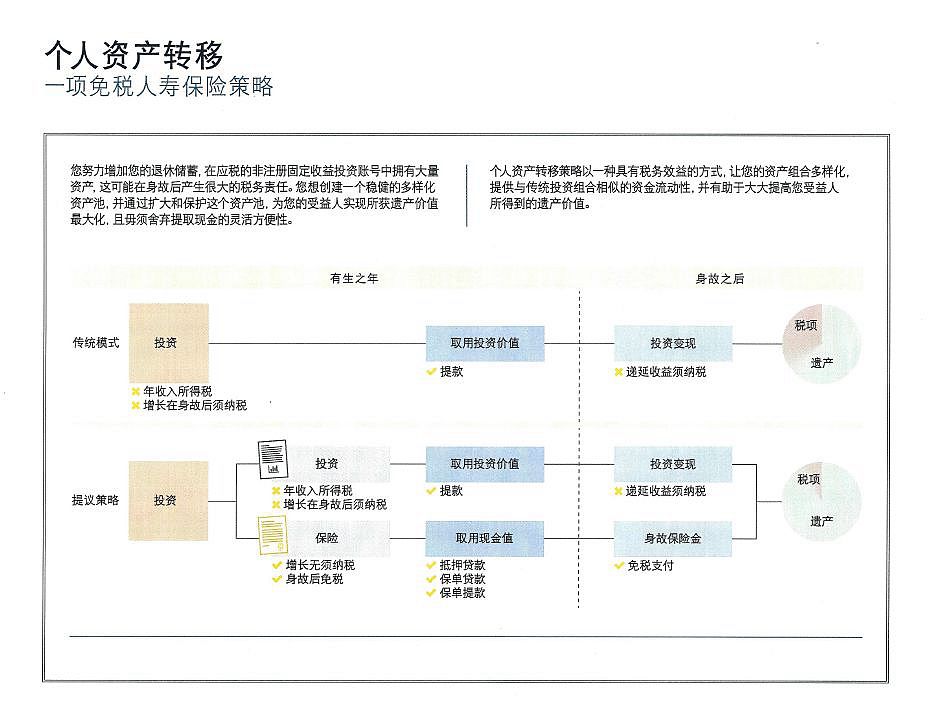

您努力增加您的退休储蓄,在应税的非注册固定收益投资账号中拥有大量资产,这可能在身故后要缴很多的税,您想创建一个稳健的多元化资产池,通过扩大和保护这个资产池,为您的收益人实现资产价值最大化,且保留投资人提取现金的灵活方便性。 例如:有健康的身体和保险需求,45岁,男性,假如在银行账户已有$1,000,000的投资,3%回报。运用个人资产转移策略,每年从账户中取出$43,935放到保险中投资,20年后,投资账户余额$339,134, 而保险的现金值可能达$1,090,000, 合计资产近$1,350,000. 如果到85岁,给受益人留下的资产比不用此策略多$2,353,851. 例如:有健康的身体和保险需求,45岁,男性,假如在银行账户已有$1,000,000的投资,3%回报。运用个人资产转移策略,每年从账户中取出$43,935放到保险中投资,20年后,投资账户余额$339,134, 而保险的现金值可能达$1,090,000, 合计资产近$1,350,000. 如果到85岁,给受益人留下的资产比不用此策略多$2,353,851. 参看如下Sun Life的分析结果:

Read More